電子帳簿保存法改正で必要な対応とは

ーシステムやツール導入は慎重にー

2022年1月1日に改正電子帳簿保存法が施行されました。2023年12月までとして宥恕措置の期間が設けられていますが、閣議決定された令和5年度税制改正の大綱により、対応の条件や範囲が緩和されました。

今回の改正では、当初よりも電子帳簿や電子取引の扱いに関する強制力は弱まったように見えますが、「電子保存の対応は必要ない」という訳ではありません。今後の社会情勢で再び制度が変更される可能性があることや、何より自社の業務効率化の観点からも電子保存に対応することは大きな意味があります。

本件に関して、電子帳簿保存法対応のシステムをお探しの企業様からお問い合わせをいただく機会が増えています。

今回は、電子帳簿保存法対応のシステムやツールを導入する前に知っておきたい内容について、解説します。

目次

電子帳簿保存法とは?

電子帳簿保存法は1998年に制定され、「電帳法」とも呼ばれます。税務関係帳簿書類のデータ保存を可能とする法律で、同法に基づく各種制度を利用することで、経理業務のデジタル化を図ることができます。一方で、2022年1月に施行された改正電帳法は、「電子取引」に関するデータ保存の義務化が盛り込まれたことで多くの企業が対応を迫られることとなりました。ただし、令和5年度税制改正の大綱によれば、対応の条件は緩和されています。

e-文書法は2005年にパソコンやインターネットの普及やそれらを活用した業務効率化やコスト削減を背景のひとつとして制定され、何度も改正が行われています。e-文書法と電子帳簿保存法は対象範囲が異なり、e-文書法は、電子帳簿保存法の上位に位置する法律です。

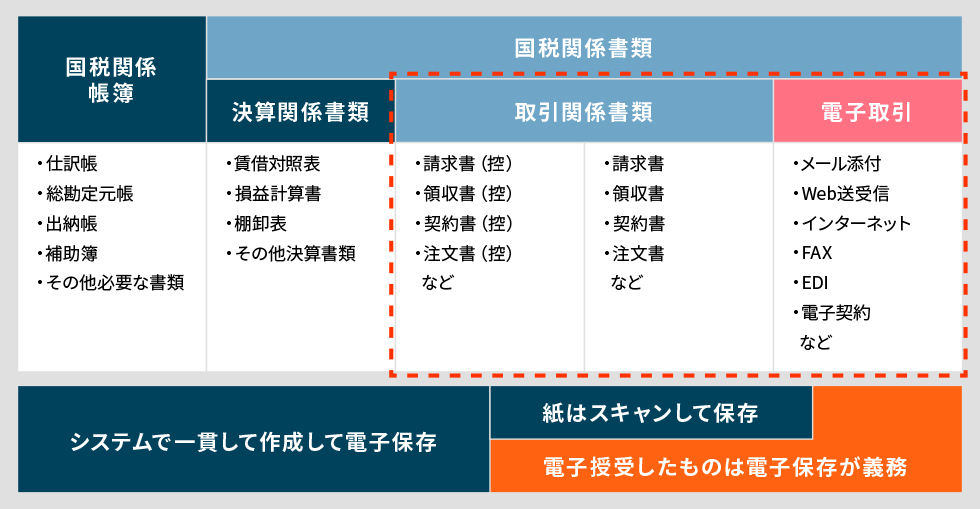

電子帳簿保存法の対象

電子帳簿保存法の対象範囲は、国税関係帳簿・国税関係書類・電子取引に限定されています。2022年1月の改正では、電子取引(赤枠で囲った範囲)の対応が大きく変わることとなりました。

電子帳簿保存方法の区分

電子帳簿の保存方法は、以下の3つの区分に分けられています。

- 電子帳簿保存(電子的に作成した帳簿・書類をデータのまま保存)

- スキャナ保存(紙で受領・作成した書類を画像データで保存)

- 電子取引データ保存(電子的に授受した取引情報をデータで保存)

次のセクションで、データの保存についてもう少し詳しく説明します。

電子取引データの保存要件

電子取引のデータは、取引情報を電子データで、かつ電子帳簿保存法の要件に従って保存する必要があります。

単にPDFファイルをサーバーなどに保存するだけでは、民法や電子署名法上で有効と取り扱えても、電子帳簿保存法の要件を満たさず、税務上のリスクが存在するのです。保存要件は以下のとおりです。

電子取引の保存要件

| 真実性の要件 | |

|---|---|

| 可視性の要件 |

|

| 電子帳簿の検索要件 |

|---|

電子帳簿保存法に対応するには

電子帳簿保存法の宥恕措置の期間は2023年12月までですが、2023年10月に導入される「インボイス制度」についても考慮に入れなければなりません。従って、どの企業も2023年9月までに、以下のいずれかの対応をすることが推奨されます。

インボイス制度についての詳細の案内は、特集インボイス制度(国税庁) をご覧ください。

電子取引はほとんどの企業が何らかの形で実施していますので、①か②の対応が必要となるでしょう。

会計システムや経費精算システムを利用する

上記で挙げた①を満たすためには、電子帳簿保存法に対応した会計システムや経費精算システムの導入をおすすめします。その際、一つ注意いただきたい点があります。

システムの導入の注意点

これらのシステムやツール、クラウドサービスを探せば、「文書管理」や「タイムスタンプ」、「スキャナ保存」などの機能が挙がってきます。電子帳簿保存法に対応する法的な要件は厳密に定められていますので、キーワードに惑わされることなく、機能や要件を見極めることが大切です。

ただし、JIIMA認証を受けているからといって安易に飛びつくのは危険です。業務の適用範囲や利用方法をよく理解したうえで、システムやクラウドサービスを導入しましょう。

参考:JIIMA認証制度 公益社団法人日本文書情報マネジメント協会

既存のシステムやサービスを活用する

会計システムや経費精算システムを新たに導入せずに電子帳簿保存法に対応したい場合、既存のシステムやサービスを活用できる場合があります。

たとえば Google Workspace は、JIIMA認証を取得しています。Google Workspace をご利用中の企業なら、公式のマニュアルに沿って活用することで、新たに運用規定などを作成することなく、電子データの適切な保存が可能となるのです。

電子帳簿保存法対応と業務効率化を両立しましょう

今回は電子帳簿保存法の内容と対応のポイントを中心にお伝えしました。

これまで業務を紙中心に行ってきていた企業が電子帳簿保存法に対応するには、何らかのツール導入は避けられないでしょう。もしくは既存のシステムやサービスで対応しようとすると、業務効率化やコスト削減がないがしろにされる恐れもあります。そうならないために、ツール選びはくれぐれも慎重に行いましょう。

弊社が提供するワークフローシステム グルージェントフロー (Gluegent Flow)は、クラウド上で、購入申請や発注申請など申請・確認・承認業務が行えます。グルージェントフロー 単体では電子帳簿保存法に対応しておりませんが、Google Workspace と組み合わせれば、電帳法対応で必要となる「取引年月日、取引金額、取引先」等の追記や該当ファイル格納を自動で行うことができ、業務効率化にも貢献できます。

- Google とアカウント連携

- 紙の申請書(スプレッドシート)を再現